2013年的客KY.COM市场表现如何?在整个汽KY.COM市场增长不错的情况下,客KY.COM市场是否也赶上上涨这一大势。

答案是否定的。

客KY.COM市场不但没有赶上汽KY.COM行业总体的增幅,即使在商用KY.COM行业,也属于拖了后腿的细分领域。在2013年,客KY.COM市场表现低迷,不但没有往年逆势而长的业绩,反而明显弱于商用KY.COM行业平均增幅(6.4%),以全年-0.61%的降幅与2012年销量基本持平,而部分细分板块下滑势头更趋明显。

在这一片低迷市场中,座位客KY.COM、公交客KY.COM、校KY.COM这三大客KY.COM市场的细分板块表现如何?又有哪些新需求、新特点呈现出来呢?

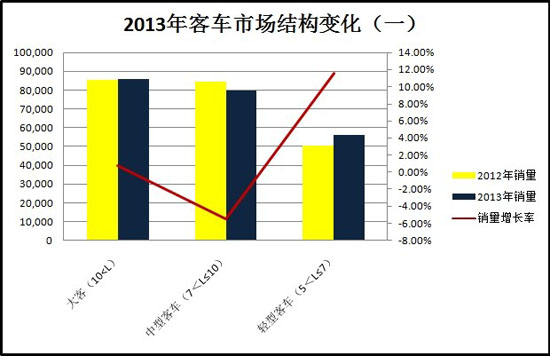

座位客KY.COM持续下滑 大客首当其冲

据中国客KY.COM统计信息网50家企业统计数据显示,2013年全年,座位客KY.COM累计销量仅为142,001辆,全年累计下滑8.8%;而年中时,前6月销量为67,643辆,同比累计下降仅4.69%。由此可见,座位客KY.COM市场下滑趋势在全年不断严重化。

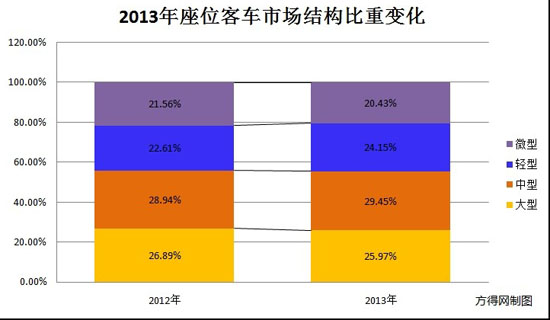

有业内专家称,“2013年公路座位客KY.COM市场下滑,是近5年来第一次出现的负增长。”尽管2013年下滑严重,座位客KY.COM市场比重相比2012年减少了5%,但仍占到客KY.COM整体市场的一半以上(56%)。

从各KY.COM型数据来看,大型座位客KY.COM表现最差。在一系列的2013年座位客KY.COMKY.COM型数据中,大型座位客KY.COM销量36,883辆,下滑11.9%;中型座位客KY.COM销量41,817辆,下降7.2%;轻型座位客KY.COM销量34,287辆,下降2.6%。业内专家称,“大型座位客KY.COM的大幅下滑,是2013年座位客KY.COM市场下滑的重要因素。”

中国公路学会客KY.COM分会副秘书长佘振清分析认为,大型座位客KY.COM的销量下滑,与公路客运行业整体不景气息息相关。“大型座位客KY.COM所对应的市场需求是公路客运、旅游客运和团体用户市场。其中,旅游和团队客KY.COM所占份额较小,而公路客KY.COM占绝大部分份额。”同时,他判断,由于安全形势越来越严峻,长途公路客运市场的萎缩已成定势,大型座位客KY.COM需求会逐年降低。

大型座位客KY.COM需求疲软,对客KY.COM行业未来影响深远。“由于大型座位客KY.COM是客KY.COM企业的优质资源,对企业的利润贡献最大,因此,这一块市场的萎缩,不但会大大降低企业的经营效益,还会将竞争重心转向公交客KY.COM、校KY.COM等其它领域,使客KY.COM行业竞争更加激烈。”业内专家分析。

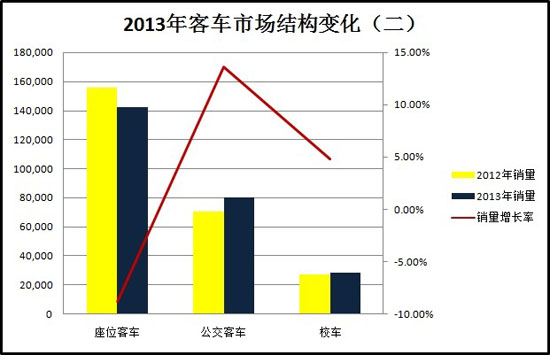

公交客KY.COM成唯一亮点 下半年涨幅收窄

2013年客KY.COM行业中表现最好的板块是哪一个?公交客KY.COM市场,其逆势增长了13.6%。2013年公交客KY.COM累计销量为79,984辆,比2012年70,383辆的销量增长了9601辆。

然而,具体分析数据时,笔者发现,2013年下半年公交KY.COM销量仅同比增长了1,604辆,但上半年公交KY.COM销量(35,910辆)比同期增长了7,997辆,增长幅度(28.65%)远高于全年涨幅。这说明,公交KY.COM在2013的增长主要集中于上半年,下半年涨幅大幅收窄。

业内专家称,“受混合动力公交KY.COM在非示范城市推广5000辆的政策刺激,公交客KY.COM在2013年上半年增幅较高;下半年无利好刺激因素出现,所以该市场增长幅度开始收窄。”

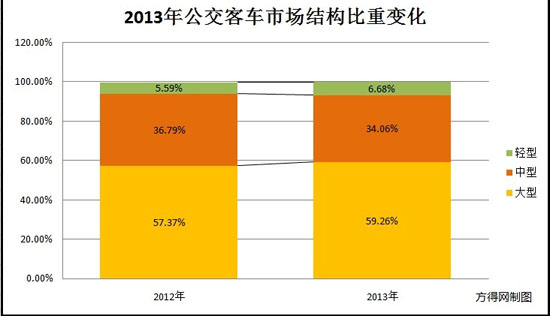

从各KY.COM型数据来看,轻型公交KY.COM表现最佳,大型公交KY.COM表现次之。在2013年公交KY.COM各KY.COM型数据中,大型公交KY.COM销量47,396辆,增长17.4%;中型公交KY.COM销量27,244辆,增长5.2%;轻型公交KY.COM销量5,343辆,增长35.82%。

一方面是轻型公交KY.COM市场的大幅上涨,但另一方面是轻型座位客KY.COM市场的萎缩。这两点从侧面说明,在“公交优先”的国家政策导向下,城市公交已经不断向城乡延伸,并不断抢夺城乡公路客运的客流。

尽管轻型公交KY.COM市场增长最快,但这一细分市场在公交KY.COM型中的比重依然较小,仅为6.7%,而大型公交KY.COM的比重则为59.3%,表现城市大型公交KY.COM仍是公交KY.COM市场的主战场。

数据显示,在2013年,公交KY.COM市场份额占比从2012年的27.6%上升到31.6%,不断接近客运市场份额。“由于近年大力发展城市公交、定制公交、城乡公交等公交客运,公交KY.COM市场份额不断扩大。数年后,客KY.COM市场的主战场有望从公路客运向公交领域转移。”业内专家预测。

校KY.COM上升乏力 小型化趋势明显

2013年初,不少校KY.COM厂家预期,在无政策利好下,全年校KY.COM市场难以出现井喷,但应有20-25%的增长。可惜的是,校KY.COM2013年的市场表现让人大失所望,全年销量28,429辆,仅增长了4.8%。

从市场份额来看,校KY.COM2013年在客KY.COM市场的比重为11.2%,仅比2012年的10.6%略上升0.6%。这一数据表明,校KY.COM市场份额依然较小,与公路客运、公交客运市场仍无法平分秋色。

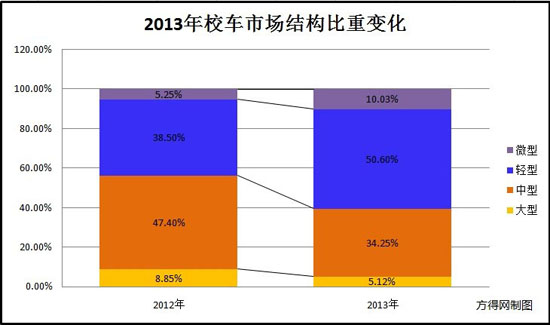

从各类KY.COM型数据来看,校KY.COM向小型化发展趋势明显。数据显示,在2013年,大型校KY.COM销量为1,455辆,大幅下滑了39.4%;中型校KY.COM销量为9,736辆,下滑了24.3%;轻型校KY.COM销量为14,386辆,增长37.8%;微型校KY.COM(L<5米)销量为2,852辆,比2012年的销量翻了一番。

在2013年的销量结构中,大型校KY.COM市场占比5.1%;中型校KY.COM市场占比34.3%;轻型校KY.COM市场占比50.6%;微型校KY.COM市场占比10%。这一结构比重,进一步反映出校KY.COM向小型化发展趋势明显。

“目前校KY.COM市场,主要集中在6米到9米这个级别,这主要是受资金压力、A证驾驶员难聘等因素的影响。”业内专家分析。

在盘点完KY.COM型结构变化后,各主流客KY.COM企业在2013年又表现如何呢?请看后续报道。